Tisztelt Martonvásáriak! Kedves Városlakók!

A Képviselő-testület legfontosabb döntése minden évben a költségvetés elfogadása. Költségvetési koncepciót nem szükséges az önkormányzatoknak készíteni, de Martonvásáron fontosnak tartjuk, hogy több egyeztetési körben, átláthatóan, valamint a polgárok számára is közérthető módon tervezzük meg közös pénzügyeinket. Ezért döntöttünk úgy, hogy továbbra is minden évben elkészítjük a Költségvetési Koncepciónkat, majd a Költségvetés és módosításainak előterjesztéséhez a Koncepció táblázatával megegyező „Közzétételi Költségvetésünket”, ahol egyszerűsített formában mutatjuk be a bevételeket, a kiadásokat, a tartalékokat és a projekteket. Az is pontosan nyomon követhető, hogy egyes kiadásokkal szemben mekkora bevétel áll, vagyis mennyi állami normatíva érkezik, mekkora egyéb bevétel tervezhető, de még inkább az, hogy a saját adóbevételeinkből mekkora finanszírozásra van szükség a különböző feladatsorokon.

A helyi adók tervezéséről és felhasználásáról

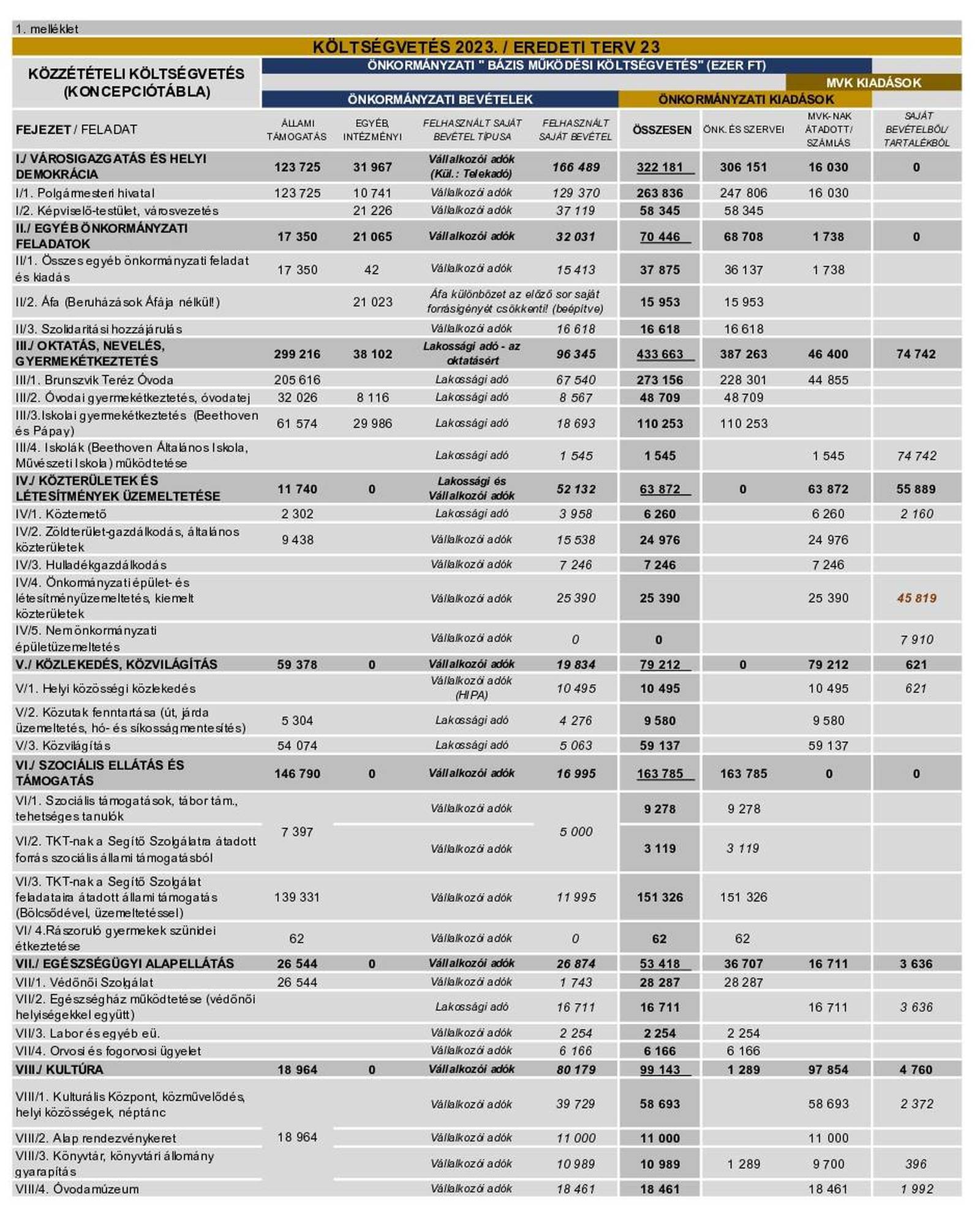

Fontos kiemelnünk, hogy a helyi adókat két csoportra osztottuk. A magánszemélyek lakások utáni építményadója, - korábban kommunális adó (egyszerűen csak „közös költség”) – „Lakossági adóként” szerepel, míg a „Vállalkozói adók” alatt a vállalkozói tevékenység után megfizetett építményadót, a teljes telekadó bevételt (hiszen amíg használatba nem kerül egy épület rajta, addig nem ismert, hogy értékesítésre, gazdasági céllal, vagy magáncélra tulajdonolják-e), és az iparűzési adót értjük. A megfelelő adóhátralékok az adott sorok bevételi számait emelik.

A „Lakossági adót” úgy kell(ene) megtervezni, hogy az elegendő legyen a polgárok által közvetlenül igénybe vett szolgáltatások állami és egyéb bevételeken felüli finanszírozására. Oktatás és egészségügy témakörben: az óvoda fenntartására, az óvodai- és iskolai gyermekétkeztetésre és az egészségház fenntartási költségeire, városüzemeltetés témakörben pedig a köztemető fenntartására, a közvilágítás kiadásaira, valamint az út- és járdakarbantartásra kell ebből a hiányzó fedezetet biztosítanunk. Ezek a sorok fejlesztéseket, beruházásokat nem tartalmaznak!

A Képviselő-testület előző évben döntött a „Lakossági adó” mértékéről, mely az adórendelet értelmében lakásonként 45 E Ft évente. Meg kell jegyeznünk, hogy a Testület elé három verzióban (45E / 60E/ 75E Ft) került az adómeghatározás, melyek közül a finanszírozás biztosításához a 75E Ft lett volna megfelelő, a 60E Ft biztosította volna a minimálisan elfogadható szintet, de a döntés értelmében -– 45E Ft-tal kalkulálva - jelenleg ezeken a szolgáltatási sorokon hiány mutatkozik. A fenti feladatokhoz szükséges saját forrás több, mint 126 millió Ft terv szerint, míg a „Lakossági adó” bevételi oldalán a kedvezmények figyelembevételével, de az ide tartozó hátralékokkal tervezve is csak 78 millió Ft áll. A két összeg közötti deficitet a „Vállalkozói adókból” kell pótolnunk, így az abból finanszírozandó sorokon gyűrűzik tovább a hiány.

Szintén érdemes kiemelni, hogy a Polgármesteri Hivatalra, a Képviselő-testületre, a városvezetésre, a helyi közösségi közlekedésre, a zöldterületekre, a kiemelt közterületekre, az önkormányzati létesítményekre, a szociális ellátásokra, a plusz egészségügyi szolgáltatásokra, a kultúrára, a helyi civil és sportegyesületek finanszírozására továbbra is csak „Vállalkozói adókat” és egyéb bevételeket fordítunk!

Fontos szempont, hogy a Sportcsarnokra, mely a nap nagy részében iskolai tornateremként működik, a Sportközpontra, valamint a MartonSport utánpótlás-nevelési feladataira ahogy eddig egyetlen évben sem tettük, továbbra sem költünk az önkormányzati költségvetésből (!). Ezek finanszírozását az MVK Nkft-nek (100%-os önkormányzati tulajdonú cégünk: Martonvásár Városi Közszolgáltató Nkft.- MartonGazda, MartonKult, MartonSport) a saját bevételeiből, bérleti díjaiból és TAO pályázati forrásaiból kell kigazdálkodnia.

A táblázathoz: az „Összesen” oszlopban a „kicsontozott” kiadási szükségletet találják. Ezeket az önkormányzaton, valamint szervein (polgármesteri hivatal, óvoda) vagy az MVK Nft-n keresztül biztosítja a költségvetés a város működtetésére. A Szociális területen a kistérségi társulásnak adjuk át a pénzeszközöket a Segítő Szolgálat finanszírozására, beleértve a bölcsődét is. A jobb szélső oszlop tájékoztató jellegű, azt mutatja meg, hogy a cégünk a saját, vállalkozói vagy átengedett bevételeiből mennyit fordít a közfeladat-ellátásra. Non-profit önkormányzati cég lévén minden bevételét ezekre a feladatokra költi el. Az idei év nehézségei speciális megoldásokat kívánnak, így a cégben hosszú évek alatt az értékcsökkenésből „felhalmozott” körülbelül 40 millió forintnyi eredménytartalékot a városüzemeltetésre költjük el idén. A szükségesnél ennyivel kevesebb forrást tudunk adni az NKft-nek 2023-ban, így lesz „nullás” az önkormányzati költségvetés. Tisztában vagyunk azzal, hogy ez a lehetőség egyszer adódik, de bízunk benne, hogy az évközi korrekciókkal, vagy a tervezettnél jobb adófizetési számokkal helyreáll a „Bázis Működési Költségvetésünk” elvárható egyenlege, vagyis hogy adott évben annyit költünk el, amennyi bevétel abban az évben ezzel a céllal tervezhetően megérkezik.

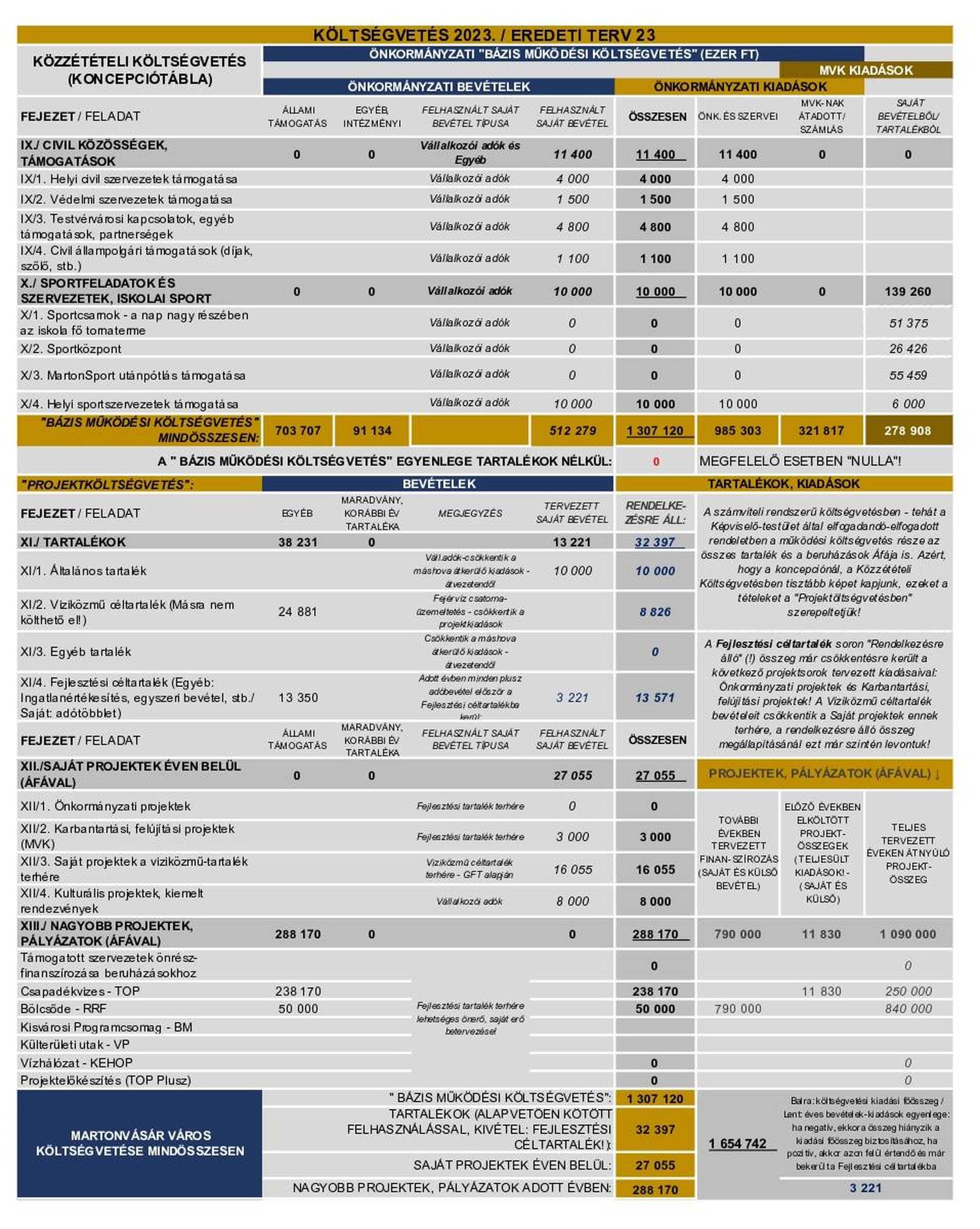

A számviteli rendnek megfelelő, a vonatkozó jogszabályok előírásai szerint elfogadott költségvetési-rendeletben és mellékleteiben a Működési költségvetés része a beruházások Áfája és az összes tartalék, de a Közzétételi Költségvetésben ezeket – az átláthatóság kedvéért – további fejezetekben szerepeltetjük! Az értelmezésünkben tehát a „Bázis Működési Költségvetésben” a beruházásokhoz kapcsolódó Áfa és a tartalékok nem szerepelhetnek, hiszen céljuk nem az éves működés finanszírozása. A számviteli rendszerben a Felhalmozási költségvetés részét képezik viszont az intézményeknél tervezendő beruházásnak nevezett eszközbeszerzések is (ebben az időpillanatban ilyen minimálisan tervezhető), de felfogásunk szerint ezek a mindennapi működéshez szükségesek, így ezeket a Közzétételi Költségvetésben a „Bázis Működési Költségvetés” részeként kell szerepeltetni. A „Közzétételi Költségvetés”, mely maga a „Koncepciótábla”, számszakilag tartalmában teljesen megegyezik a költségvetési rendelet tartalmával, de a fenti különbségek okán itt „Bázis Működési Költségvetésről” és „Fejlesztési Költségvetésről” beszélünk, míg a rendeletben és mellékleteiben működési és felhalmozási fogalmak jelennek meg a jogszabályi előírásoknak megfelelően.

Fontos kiemelnünk, hogy milyen veszélyeket látunk a költségvetésünkben. A legnagyobb problémát az okozza, hogy a piaci bérektől egyre jobban szakadnak le a közszféra bérei, ami munkavállalók elvesztéséhez vezet, a pótlást is egyre nehezebb megoldani, mely a mostani bizonytalan környezetben talán egy kicsit könnyebbé válik. A költségvetésben a polgármesteri hivatal és az óvoda állami finanszírozása hosszú évek óta alig változik, így egyre nagyobb arányban kell saját bevételekből finanszíroznunk ezeket a feladatokat. A „feladatfinanszírozásnak” nevezett állami normatíva itt nagyon kevés, irreális szint alá süllyedt. Bevételi oldalon – bár nagyon sokat léptünk előre - nagyobb arányú iparűzési adó-, valamint céges építmény- és telekadó-növekedésre számítottunk, de itt is még sokat kell dolgoznunk azon, hogy a város a „saját lábára” tudjon állni egyszer.

Az éves működtetés nehézségei mellett is dolgoznunk kell azon, hogy minél több pályázati forrást hozzunk a településre. Ezen projektek – kiemelten a „TOP Plusz” – jövőben kiírásra kerülő pályázatai (Egészségház II. ütem, Óvodaenergetika, „Zöld város” keretében kerékpáros infrastruktúra) esetében már tavaly biztosítottuk a felmerülő előkészítési költségek és beruházási költségek (önrészek) rendelkezésre állását az MVK Nkft-nek átadott támogatásokon keresztül, melyeket ott, vagy az önkormányzatnál használunk majd fel.

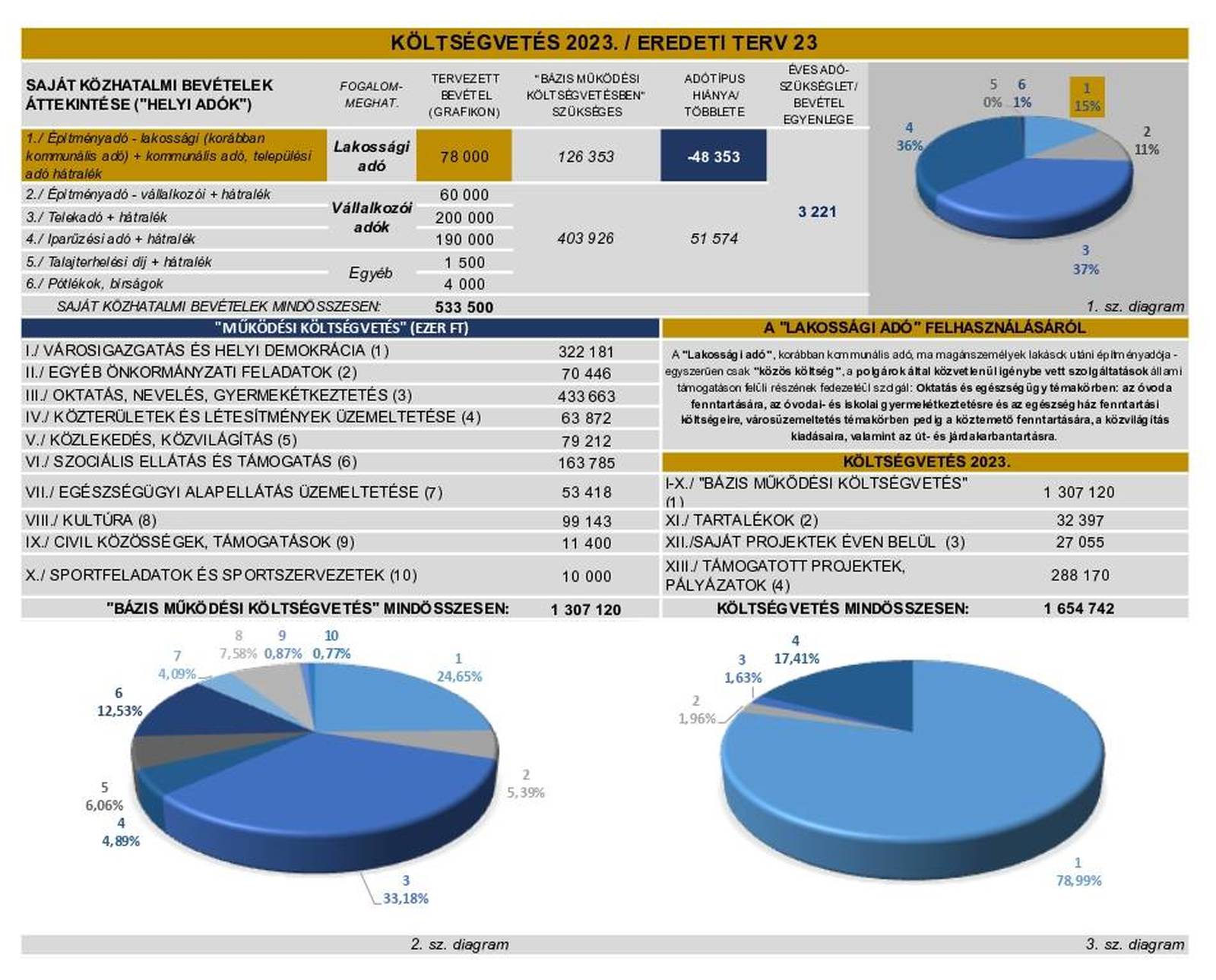

Az 1. sz diagrammból láthatjuk – amely a „közhatalmi bevételeket”, egyszerűen adóbevételeket mutatja -, hogy a saját bevételek felét kitevő céges építményadó és a telekadó (mely a 2010-es években került bevezetésre) nélkül ma a város működésképtelen lenne. (Ismét kiemelem, hogy a Sportcsarnokra és a Sportközpontra idén sem költünk az önkormányzati költségvetésből!) Azt is láthatjuk, hogy a „Lakossági adó” a saját bevételek 15 %-át teszi ki és nem elegendő a lakosság által közvetlenül igénybe vett (ezzel szembeállított) szolgáltatások kiegészítő finanszírozására sem.

A 2. sz. diagramm („Bázis Működési Költségvetés”) azt mutatja meg, hogy mely területekre (a céges költések nélkül) mennyit fordítunk az önkormányzati büdzséből. Nagyságrendileg a városigazgatás, helyi demokrácia teszi ki a „bázis működési költségek” negyedét, ez reális szám egy ekkora településen. Az oktatás, nevelés, gyermekétkeztetés, annak ellenére, hogy az iskola fenntartási költségeit, az iskolákban dolgozók bérét a tankerület finanszírozza, tehát itt nem jelennek meg, a folyó évi kiadásaink egyharmadát jelentik. Ez magas szám, de ez talán a legfontosabb terület az összes közül. A helyi egészségügyi finanszírozás legnagyobb része a védőnői szolgálat működtetése és az egészségház fenntartása, itt más önkormányzati feladat nincsen, a praxisokat az állam finanszírozza. A védőnői szolgálat bérköltségét még egész évre terveztük, de félévtől ez átkerül a megyei kórház alá, melyet majd módosítással kezelünk. Városüzemeltetésre, kultúrára, közösségekre, sportra más kisvárosokkal összevetve átlagosan költünk.

A 3. sz. diagramm, mely a teljes költségvetést mutatja, szintén sokatmondó: közel 80 %-a ennek a „Bázis Működési Költségvetés”, és közel 20 %-a külső finanszírozású projekt, pályázat. Nagyon kis részt tesznek ki a tartalékok és a saját projektek, melyek nagyobb része szintén kötött felhasználású. Ideális esetben ezeknek legalább 5-5 %-on kellene állniuk a biztonságos és stabil gazdálkodáshoz.

Horváth Bálint